Wird der Euro zum Spielgeld?

An keinem Pokertisch geht es so undurchsichtig zu wie bei der EZB. Mit bestem Wissen kauft die EZB Kreditverbriefungen minderer Qualität an und orientiert sich dabei unter anderem an griechischen oder zyprischen Anleihen. Doch der EZB Rat hat den Beschluss erlassen und sich in seiner Entscheidung gegen Jens Weidmann und dessen Kritik an den Maßnahmen gestellt. Wie Weidmann anmerkte, sei das Programm gefährlich und voller Risiken. Private Banken tragen dieses Risiko aber nicht allein, wie Weidmann sich weiterführend äußerte. Auch der deutsche Steuerzahler haftet und selbst die EZB ist vom Haftungsprinzip nicht ausgenommen. Wer zahlt also beim Finanzpoker und wer wird letztendlich den finanziellen Schaden tragen und mit Teuerungen, Steuererhöhungen und sonstigen Repressalien Vorlieb nehmen müssen? Draghi als Schirmherr der EZB selbst und natürlich der Steuerzahler, der bei dieser Entscheidung keine Stimme hatte.

Deutschland fordert mehr Transparenz

Auch Weidmanns Vorgänger Axel Weber sieht an den neu gepflanzten Bäumen der EZB keine Früchte. Geschäftsbanken werden durch diese Maßnahmen nicht mehr Kredite vergeben, so Weber. Noch kritischer blickt er aber auf die Kreditanleihen, die auf dem Markt nicht oder nur sehr schwer platzierbar sind. Schon seit Längerem ist der Markt für verbriefte Anleihen tot und soll nun wiederbelebt werden, um die Krise der Eurozone zu überwinden. Wenn hier keine neue Finanzkrise ins Haus steht, hängt dies mehr mit dem Zufall als mit der Entscheidung der EZB zusammen. Noch direkter äußern sich haushaltspolitische Sprecher der Union und informieren darüber, dass der, der nur Schrott kauft, am Ende dem Steuerzahler schadet und für niemanden einen Mehrwert erbringt. Dragis Finanzpolitik macht die EZB zu einer Ramschbank, wie Barthle von der CDU gegenüber Draghi direkt äußerte.

Die Wirkungslose Geldpolitik bringt weiter billige Immobilienkredite

Während die deutsche Finanzwelt aufschreit und ihre warnenden Blicke in Richtung der EZB schweifen lässt, lehnt sich Draghi entspannt zurück und ist von seinen Maßnahmen überzeugt. Er möchte den Euro als Gemeinschaftswährung retten und sagt hierzu: "koste es, was es wolle". Die Lage in der Eurozone könnte sich weiter zuspitzen und in eine nicht aufzuhaltende Krise führen. Draghis dauerhafter Niedrigzins und die unkonventionellen, riskanten und in den Augen von Finanzexperten wenig dienlichen Maßnahmen sorgen für Magengeschwüre und bringen weder den Eurostaaten, noch dem Steuerzahler einen Vorteil.

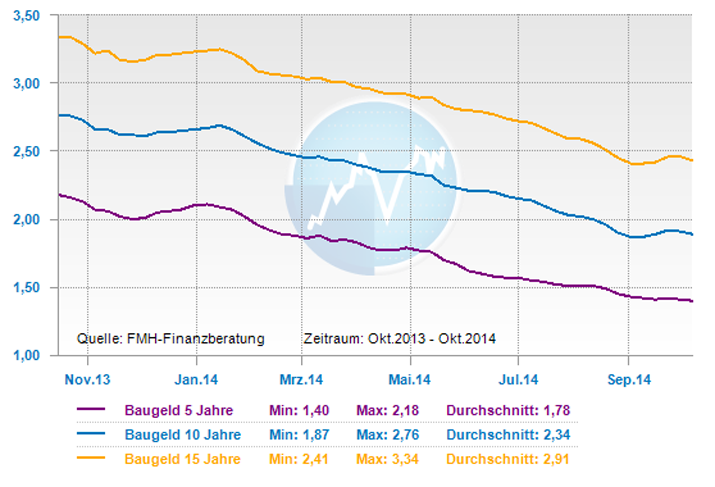

Einzig und allein der Immobilienmarkt profitiert derzeit. Die Bauzinsen waren noch nie so günstig und der Weg ins Eigenheim noch nie so einfach. Doch stellt sich die Frage, zu welchem Preis wird der Niedrigzins geboten?

Tendenz:

kurzfristig: seitwärts

mittelfristig: seitwärts

mehr Informationen über FMH

Werbung