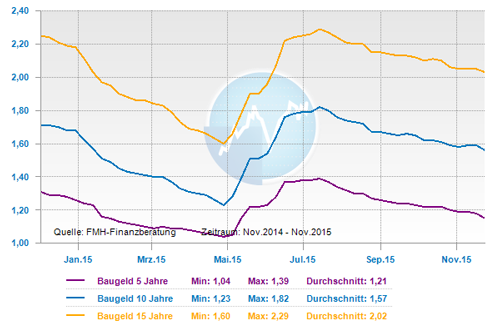

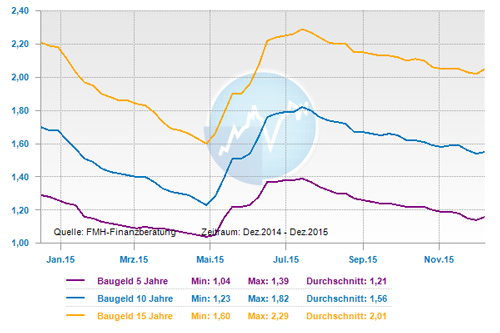

Draghis Maßnahmen weichen von Erwartungen der Marktteilnehmer ab

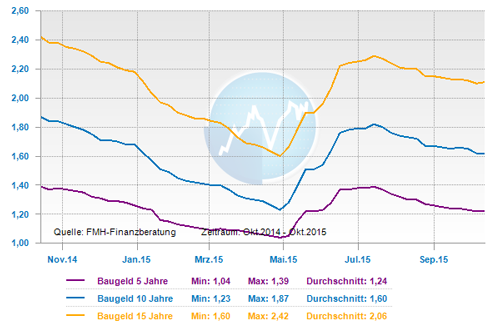

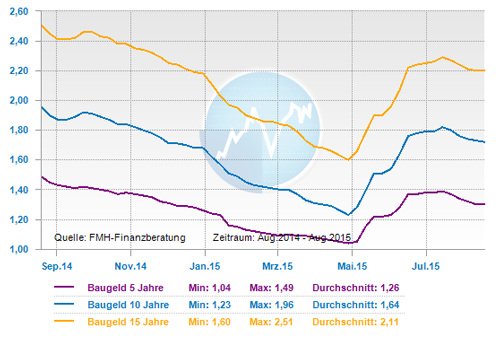

Hätte eine Befragung der Marktteilnehmer stattgefunden, hätten diese eine Änderung der geldpolitischen Maßnahmen nicht für gut befunden. Der Markt erwartete die Ausführung der angekündigten Ausweitung monatlicher Staatsanleihenkäufe, die laut Draghi und den neuesten Beschlüssen der EZB aber ausbleibt. Aktien- und Anleihekurse fielen, während die Renditen bei Staatsanleihen einen Anstieg verzeichnen konnten. Weiter war ein Anstieg von Pfandbrief Renditen erkennbar und auch die Konditionen bei Baufinanzierungen erhöhten sich teilweise um 0,20 Prozentpunkte. Die Veränderung blieb aber nur von kurzer Dauer, denn bereits in den Folgetagen sanken die Zinsen wieder und der Gesamtblick auf die vergangenen vier Wochen zeigt keine spürbare Veränderung auf.

Zinsentwicklung auf dem Prüfstand

In den kommenden Wochen fließen zwei gegenläufige Effekte auf die Zinsentwicklung ein und könnten eine spürbare Veränderung mit sich bringen. Die US-amerikanische Wirtschaft verzeichnet einen leichten Aufwärtstrend, aus dem heraus die US-Notenbank Fed den Leitzins maßvoll heben wird. Dies ist durchaus als Signal für weitere Zinsanstiege zu werten, die sich in Zukunft einstellen und auch den Euroraum nicht unberührt lassen werden. Dem gegenüber steht die chinesische Wirtschaft, deren Performance nach wie vor kritisch ist. Exporte sind im Vergleich zum Vorjahr gesunken und China importiert weniger, was eine klare Tendenz zur sinkenden Binnennachfrage innerhalb des Landes aufzeigt. Bleibt die chinesische Wirtschaft weiter auf dem abfahrenden Gleis, beeinflusst dies nicht nur die Zinsentwicklung in China, sondern lässt auch den europäischen Zinsmarkt nicht unberührt.

Weiter historisch niedrige Zinsen

Es bleibt abzuwarten und zu beobachten, welche Veränderungen die kommenden Wochen bis zum Ende des Jahres und der Start ins neue Jahr mit sich bringen und welche neue Orientierung der Zinsmarkt einnimmt. Für die Eigenheimfinanzierer in Deutschland kann trotz aller kurzfristigen Schwankungen festgehalten werden, dass sie ein extrem niedriges und damit historisch einzigartiges Zinsniveau vorfinden. Das von der Bundesbank statistisch ermittelte gesamte Immobilienfinanzierungsvolumen ist zum ersten mal seit Jahren stark angestiegen. Die Ursachen liegen zum Teil an den kräftig steigenden Immobilienpreisen in verschiedenen Metropolregionen, an vermehrten Immobilienkäufen und zunehmend auch an einer sich deutlich belebenden Baukonjunktur in Deutschland.

Sondertilgungsoption zum Jahresende prüfen

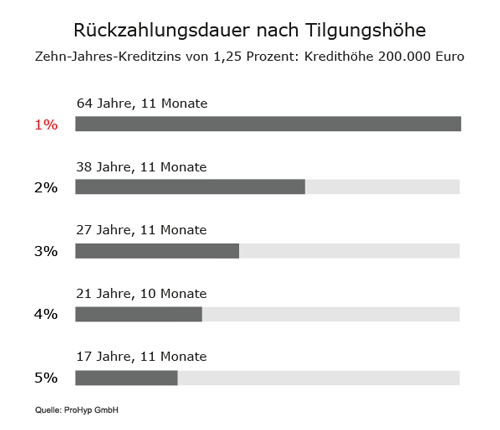

Wenn ein Sondertilgungsrecht vereinbart wurde und derzeit freies Eigenkapital vorhanden ist, sollte geprüft werden, ob kurz vor dem Jahresende die aktuelle Restschuld mit einer Sondertilgungsoption vermindert werden kann. Durch eine Sondertilgung erhöht sich der rechnerische Tilgungsanteil in der monatlichen Darlehensrate, und der Zinsanteil sinkt.

Tendenz:

kurzfristig: seitwärts

langfristig: steigend

mehr Informationen über FMH

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Optimierungspotenzial bei der Anschlussfinanzierung

Zinstief führt zu verlängerter Darlehenslaufzeit

Musterbrief für die vorzeitige Kündigung eines Darlehens