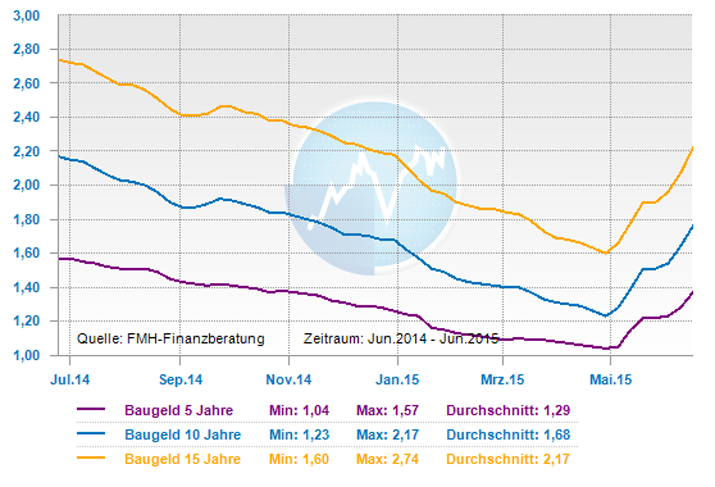

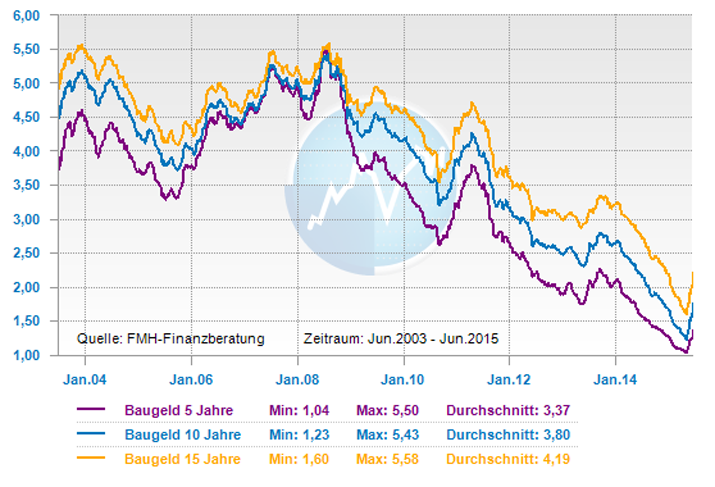

Am 1. Juni 2015 wurde die Mietpreisbremse eingeführt. In Ballungsräumen sind die Mieten in den letzten fünf Jahren um bis zu 40 Prozent gestiegen. Um diesem Trend Einhalt zu gebieten, wurde bereits seit Langem über die Einführung einer Mietpreisbremse diskutiert. Anfang März segnete der Bundestag nun den entsprechenden Gesetzesentwurf der Bundesregierung ab und Ende März billigte ihn auch der Bundesrat. Das frisch verabschiedete Instrument zur Stärkung der Mieterrechte liefert seither unverminderten Gesprächs- und Diskussionsstoff. Wie genau „funktioniert“ die Mietpreisbremse, wo im Bundesgebiet tritt sie wann in Kraft und vor allem welche Auswirkungen wird sie mittel- und langfristig auf Wohnungswirtschaft und Immobilienmärkte haben?

Wie bremst die Mietpreisbremse? Zukünftig darf dort, wo die Mietpreisbremse gilt, die rechtlich zulässige Miete nur noch maximal zehn Prozent über der ortsüblichen Vergleichsmiete liegen – mit zwei Ausnahmen:

- Neu gebaute und umfassend modernisierte Wohnungen dürfen bei Erstvermietung nach wie vor teurer sein.

- Das Mietrechtsnovellierungsgesetz bezieht sich nur auf neu geschlossene, nicht auf laufende Mietverträge.

Für bestehende Verträge gilt lediglich eine sogenannte Kappungsgrenze, nach der Mieterhöhungen innerhalb von drei Jahren 20 Prozent nicht überschreiten dürfen. Was unter einer ortsüblichen Miete zu verstehen und wie diese zu ermitteln ist, soll ebenfalls in naher Zukunft gesetzlich geregelt werden. Das Justizministerium hat ein entsprechendes Gesetzespaket bereits angekündigt.

Geltungsbereich und Zeitrahmen

Geltungsbereich und Zeitrahmen Die Mietpreisbremse gilt nicht automatisch fürs gesamte Bundesgebiet, sondern ist Ländersache. Durch das neue Gesetz werden die Bundesländer dazu ermächtigt, bestimmte Gebiete mit angespanntem Wohnungsmarkt als solche auszuweisen und dort für einen Zeitraum von fünf Jahren die Mietpreisbremse zu verhängen. Anschließend muss jeweils neu entschieden werden, ob das Mietrechtsnovellierungsgesetz für weitere fünf Jahre gelten soll oder ob sich die Marktlage zwischenzeitlich entspannt hat.

Der frühestmögliche Zeitpunkt, zu dem die Mietpreisbremse in den einzelnen Ländern in Kraft treten kann, ist laut Gesetzesvorlage der 1. Juni 2015. Allerdings wird dies laut Frankfurter Allgemeine Zeitung Online lediglich in Berlin auch tatsächlich der Fall sein. In Nordrhein-Westfalen startet die Deckelung der Mieten zum 1. Juli 2015, in Baden-Württemberg im September. Alle anderen Länder haben entweder noch keinen konkreten Termin veröffentlicht oder sehen, wie etwa das Saarland oder Sachsen-Anhalt, gar keinen Bedarf für die Umsetzung der Mietpreisbremse auf ihrem Terrain.

Berechtigte Marktkorrektur oder Regulierungswahnsinn mit negativen Folgen? Die öffentliche Diskussion über die Mietpreisbremse teilt sich in zwei Lager: Die Immobilienbranche beklagt, dass die Maßnahme Neubauten verhindere, Investoren abschrecke und einen ungerechtfertigten Eingriff in den Preisbildungsmechanismus des Markts darstelle. Die Organisationen der Mieterseite wie etwa der Deutsche Mieterbund wiederum bestreiten dies vehement und sehen das Gesetz als überfällige Reaktion auf mancherorts rasant steigende Mieten, die Gering- und Normalverdiener mehr und mehr aus den beliebten Wohnlagen verdrängten.

Am objektivsten kann man sich dem Thema über die Frage nähern: Wie funktional ist das Instrument Mietpreisbremse im Hinblick auf sein Ziel? Wird es mit dem Gesetz wirklich gelingen, überteuerten Mieten in Bestlagen einen Riegel vorzuschieben?

Der volkswirtschaftliche Blick auf mögliche Auswirkungen lässt daran eher zweifeln. In freien Märkten sind hohe Preise ein Symptom der Güterknappheit, etwa, wenn die Nachfrage nach Wohnungen das Angebot übersteigt. Die hohen erzielbaren Preise stimulieren aber auch Immobilieninvestoren, wodurch wiederum erst das Angebot an Wohnraum steigt und dann die Preise sinken. Auf diese Weise reguliert der Markt sich selbst – eine Fähigkeit, die ihm durch den Eingriff „Mietpreisbremse“ genommen wird. Friedrich Wilhelm Toffel legt in der Immobilienzeitung dar, wie deshalb die Preise trotz Mietpreisbremse weiter steigen könnten. Schließlich würde sich ja die Knappheit als Ursache hoher Preise durch Investitionsträgheit weiter verschärfen. Außerdem weckten quasi-planwirtschaftliche Regulierungen dieser Art, so Toffel, die unternehmerische Kreativität von Vermietern, die Mietpreisbremse zu umschiffen. Zuschläge für Einbauküchen und Stellplätze, gesonderte Nutzungsvereinbarungen für Nebenräume oder andere Auswüchse einer Schattenwirtschaft könnten die Folge davon sein.