Aufgeschoben oder aufgehoben? Investoren und Finanzmarktkenner sind skeptisch

Bekommt die Fed Chefin kalte Füße? Viele Kenner der Kapitalmärkte nicken bei diesem Gedanken und sind sicher, dass eine zeitnah anstehende Zinswende ausbleibt. Einen wichtigen Beitrag zu dieser Vermutung leisteten auch die US-amerikanischen Konjunkturdaten mit ihrer durchwachsenen Performance. Der Sommer blieb auf dem Finanzmarkt im Kontext zur angekündigten Zinserhöhung ereignislos und lässt Fragen aufkommen, ob die nun öffentliche Ankündigung leere Worte oder die Bekanntmachung von Fakten war. Denn anstatt einer Erholung der Weltwirtschaft oder der chinesischen Währung und damit einhergehender Stabilisierung der Kapitalmärkte hat sich eine weitere Abschwächung ergeben. Konjunktursorgen resultieren aber auch aus der aktuellen Arbeitsmarktlage, die für die Fed eine wichtige Rolle in finanzpolitischen Entscheidungen spielt. Die Löhne präsentieren sich unter der Summe des Vormonats und auch die Industrieproduktion ist weiter als gedacht von den Erwartungen und Prognosen entfernt. Fakt ist, dass eine nicht mehr lange auf sich wartende Zinswende zum brisanten Gegenstand verschiedener Diskussionen wird und die Kommunikation auf dem Finanzmarkt aktuell prägt. Doch inwieweit eine Erhöhung der Leitzinsen bis Ende des aktuellen Jahres eintritt, bleibt nach wie vor nur ein gesprochenes Wort und lässt bisher keinerlei Handlungen in die eine oder andere Richtung erkennen.

Abkopplung Europas wirtschaftlich unmöglich

Die Entwicklung des US-amerikanischen Kapitalmarktes steht im engen Zusammenhang mit dem europäischen Finanzmarkt. Auch wenn das überschuldete Griechenland mit dem zuletzt gewährten Hilfspaket einigermaßen unter Kontrolle gebracht wurde, lassen sich weitere Schwankungen auf dem Finanzmarkt nicht gänzlich vermeiden. China performt mit Turbulenzen auf dem Finanzmarkt, Wachstumssorgen in den Schwellenländern und die Verunsicherung Europas über die Entwicklung der amerikanischen Wirtschaft prägen das aktuelle Denken der EZB um Mario Draghi. Auch der aktuelle Skandal um den Hersteller VW geht nicht spurenlos am Kapitalmarkt vorbei und prägt die Wirtschaft. Made in Germany stand bisher für weltweit anerkannte Qualität, doch können Imageschäden durch das Bekanntwerden des VW Skandals nicht gänzlich ausgeschlossen werden. Draghi kauft weiter Anleihen, Pfandbriefe und verzinste Kredite auf und lässt verlauten, dass sich die Höhe der Ankäufe in absehbarer Zeit nicht senken, sondern aufgrund der Lage ausweiten und kontinuierlich steigern wird.

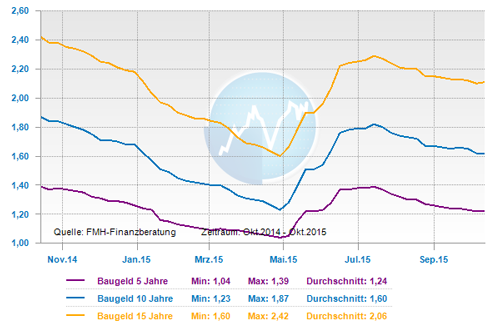

Finanzierungsbedingungen bleiben weiterhin historisch günstig

Eine mögliche zusätzliche Lockerung der EZB-Geldpolitik bedeutet, dass die Finanzierungsbedingungen für Wohnimmobilien weiterhin extrem günstig bleiben. Die Inflationserwartungen dienen hierbei als guter Indikator, die sich letztlich in den Renditen langlaufender Staatsanleihen widerspiegeln. Die 10-jährigen Bundesanleihen rentierten Anfang Oktober bei 0,6 Prozent. Deshalb ist weder kurzfristig bis zum Jahresende noch mittel- oder langfristig ist mit einem nachhaltig kräftigen Zinsanstieg zu rechnen. Dies kann analog auch für die Preise von klassischen Immobilienkrediten angenommen werden, die weiterhin auf dem historisch niedrigem Niveau verharren dürften. Als Kreditkunde sollte man dennoch sorgfältig die Angebote im Markt prüfen, denn auch in Zeiten niedriger Zinsen gilt: Vergleichen spart Geld.

Tendenz: kurzfristig: seitwärts

langfristig: steigend

mehr Informationen über FMH

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Musterbrief für die vorzeitige Kündigung eines Darlehens

Wie sicher ist ihr Haus - Test mit dem Online-Hausrundgang

Die richtige Tilgung bei der Baufinanzierung hängt vom Lebensalter ab