Die Eurokrise - wo führt sie hin?

Auch wenn die Eurokrise derzeit kontrolliert wirkt, ist sie keinesfalls beendet. Einige positive Informationen aus Südeuropa sprechen von einer Erholung der Konjunktur. Dabei handelt es sich aber nicht um stabile Bäume, sondern eher zum zarte und in ihrem Wachstum noch nicht sichere Pflanzen. Ein eher lauer Aufschwung, sowie die geringe Vergabe von Krediten an Unternehmen sind nach wie vor beängstigend. Banken die ihr Geld bei der EZB parken und es nicht in der realen Wirtschaft einbringen, müssen nach wie vor mit einem Strafzins rechnen. Die Inflationsdaten sorgen für Unwohlsein und bereiten Kopfzerbrechen. Rückblickend auf den Monat Dezember des vergangenen Jahres, zeigt sich eine Preissteigerung in Euroland von 0,8 Prozent. In den Bereichen außerhalb der schwankungsanfälligen Güter wie Nahrung und Energie war sogar nur eine Rate von 0,7 Prozent zu verzeichnen. Gedanken zur Deflation breiten sich aus und können zur Bedrohung der Wirtschaftslage im europäischen Raum werden. Hier führt der Blick nach Japan und der Deflationsspirale der Volkswirtschaft, die seit Mitte der 90er Jahre vorherrscht. Wenn der Preistrend in Euroland so bleibt, könnte mit einer weiteren Lockerung der Geldpolitik von Seiten der EZB zu rechnen sein.

Wer von der Krise profitiert

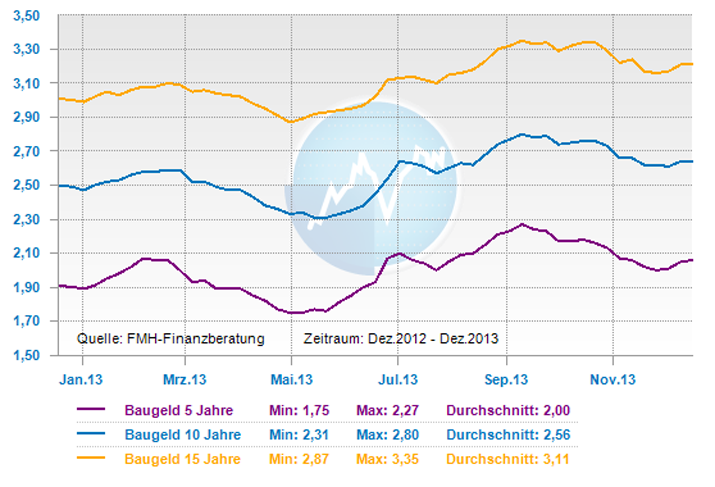

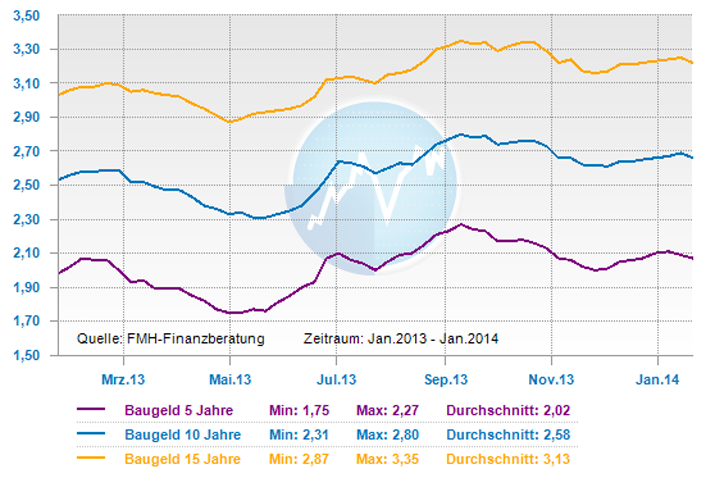

Die wirklichen Gewinner der Eurokrise sind Kreditnehmer und Finanzierer von Eigenheimen. Hier zeigt sich der Niedrigzins als vorteilhaftes Detail. Auch wenn die Baufinanzierung in den vergangenen Monaten einer leicht ansteigenden Tendenz unterlag, haben sich aber durchaus auf eine Entspannung der Kapitalmarktzinsen in europäischen Krisenländern ausgewirkt. Das Eigenheim finanzieren bleibt nach wie vor günstig, wodurch viele Investoren von dieser Option Gebrauch machen. Sollte die wirtschaftliche Erholung gestört oder gar eine erneute Eurokrise auf den Plan gerufen werden, könnte sich dies noch positiver für Baukreditnehmer aufzeigen. Damit die Baufinanzierung wirklich günstig ist, sollten Kreditnehmer die schwankenden Zinsen und Gebühren der Banken und Versicherungen betrachten. Hier können bei einem 10jährigen Hypothekendarlehen Differenzen von 10.000 Euro beobachtet werden. Wer keinen Vorteil aus der Zinspolitik der EZB und den günstigen Kreditzinsen erhält, ist der kleine Sparer. Auch in 2014 sind Zinsen auf Tagesgeld und Festgeld so niedrig, dass diese in keiner Relation zur Inflationsrate stehen und einen skeptischen Blick auf Sparanlagen, sowie Finanzprodukte zur Altersvorsorge werfen lassen.

Bei der richtigen Investition kann sich die Niedrigzins Politik positiv auf die Rendite auswirken. Wer Sicherheit wünscht und sich nicht auf das Eigenheim konzentriert, muss allerdings weiterhin mit Einbußen und unvorteilhaft niedrigen Zinsen für die Altersvorsorge rechnen.

Tendenz:kurzfristig: seitwärts

mittelfristig: aufwärts

- Zinsentwicklung letzte 12 Monate

Werbung