Wie die Finanzmarktexperten erwartet hatten, brachte die Sitzung der europäischen Zentralbank (

EZB) im Juni eine Reihe neuer Maßnahmen für frisches Geld, welches direkt in kleine und mittelständische Unternehmen, sowie in Privathaushalte gelenkt werden soll. Weiter gilt es, deflationäre Tendenzen innerhalb der EU mit Nachhaltigkeit einzudämmen. Schon vor der Sitzung äußerte sich EZB Präsident Draghi mehrmals, dass weitere Stabilisierungsmaßnahmen zugunsten der Wachstums- und Inflationsprognosen geplant sind. Nachdem die Inflation im Mai auf 0,5 Prozent sank und die EZB Besorgnis über weitere Abwärtstendenzen zeigte, kamen die neuen fiskalpolitischen Maßnahmen und optionale Schritte zum tragen. Kredite von Banken müssen in die reale Wirtschaft integriert und nicht bei der EZB geparkt werden. Bei Zuwiderhandlung können Banken mit Repressalien rechnen.

Details zu neuen Maßnahmen der EZBDerzeit sind die Leitzinsen von ehemals 0,25 Prozent auf 0,15 Prozent gesenkt wurden. Mit dieser Senkung sieht Draghi die mögliche Untergrenze erreicht und wird lediglich im Bedarfsfall technische Anpassungen einleiten. Bei kurzfristigen Krediten ändert sich der Zinssatz von 0,75 Prozent auf 0,40 Prozent, während der Einlageneinsatz zum ersten Mal unter die Grenze von 0 Prozent geführt wurde. Dies heißt im Detail, wenn eine Bank ihr Geld bei der

EZB einlagern möchte, wird hierfür ein Strafzins von 0,10 Prozent fällig. Mit dieser neuen Regelung möchte die EBZ dazu animieren, dass Kredite an Privathaushalte und Unternehmen vergeben, nicht aber bei der Zentralbank eingelagert werden.

Eine zusätzliche Ankurbelung der Wirtschaft ist in Form längerfristiger Refinanzierungen mit einem Volumen von rund 400 Milliarden Euro geplant. Damit die Gelder wirklich in der realen Wirtschaft ankommen und auf dem nichtfinanziellen Sektor zum Einsatz gelangen, wird hier auf die strikte Einhaltung von Auflagen geachtet. Die Mittel sind nicht für eine Vergabe von Hypotheken, sondern für Unternehmenskredite gedacht. Eine unbegrenzte Versorgung mit Liquidität gehört ebenfalls zu den neuen Maßnahmen der europäischen Zentralbank. Diese Garantie war bisher auf Mitte 2015 beschränkt und wurde nun bis zum Ende 2016 verlängert. Verbriefte Unternehmenskredite, welche unter dem Namen Asset-Backed Securities (ABS) auftauchen, befinden sich derweil noch in der Vorbereitung. Auch hier handelt es sich um eine transparente und nichtfinanzielle Option für den privaten EU Sektor.

Änderungen für Privatkunden durch das EZB MaßnahmepaketIn der Politik und von verschiedenen Ökonomen stießen die Maßnahmen auf rege Kritik. Die Renditen für Privatkunden würden sich dadurch weiter verringern, prangerten Finanzexperten aus Politik und Wirtschaft an. Darüber hinaus wird eine Bildung von Finanzblasen befürchtet, sowie auf eine zunehmende Tendenz von riskanten Anlagemöglichkeiten und Transaktionen verwiesen. Vor allem Inhaber einer Lebensversicherung, aber auch Anleger die auf Festgeld oder Tagesgeld fokussieren werden durch diese neuen Maßnahmen weiter bestraft und müssen mit einer noch niedrigeren Verzinsung als bisher rechnen. Was für die Wirtschaft lohnt, führt zu einer erneuten schleichenden Enteignung der kleinen privaten Sparer.

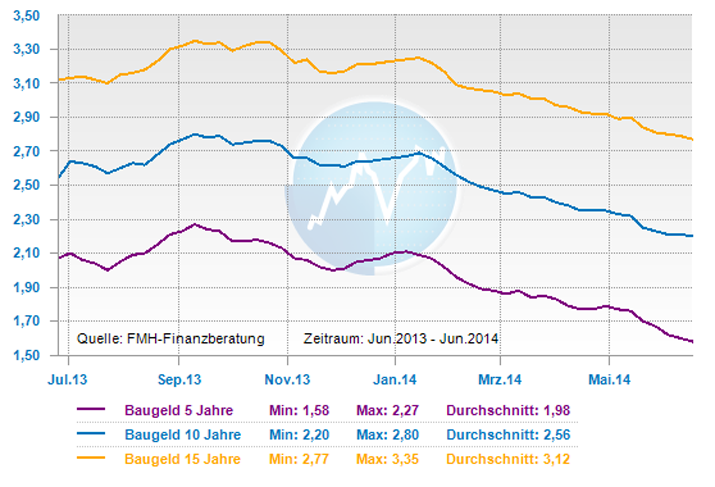

Baufinanzierer profitieren weiter von den günstigen ZinsenImmobilienkäufer oder Bauherren, die derzeit eine Baufinanzierung abschließen, profitieren weiterhin von historisch niedrigen Finanzierungszinsen. In den ersten Juni-Tagen hat sich der Bestzins für 10-jährige Hypothekendarlehen leicht auf ca. 1,8 Prozent reduziert. Greift der neue Kurs der

EZB und die wirtschaftliche Erholung gewinnt insbesondere in den südeuropäischen Krisenstaaten an Stärke, werden die Renditen für langfristige Staatsanleihen und Baufinanzierungszinsen auf lange Sicht deutlich zulegen, da dann die

EZB den Leitzins perspektivisch wieder anheben muss.

Tendenz:kurzfristig: seitwärts

mittelfristig: aufwärts

mehr Informationen über FMH

mehr Informationen über FMH

Werbung