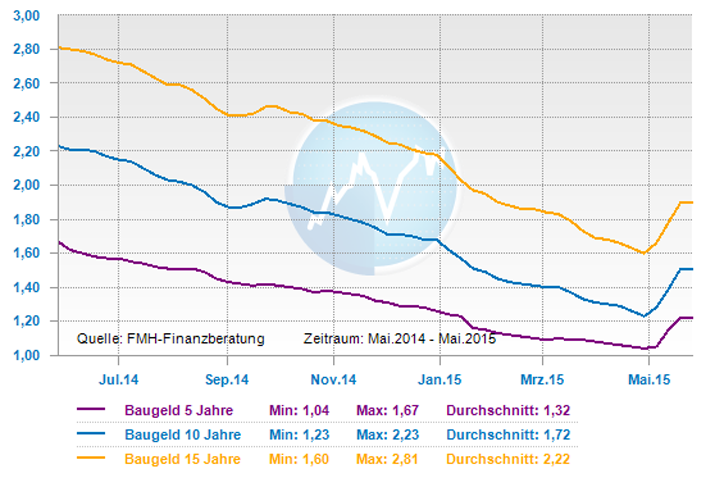

In jüngster Vergangenheit hat sich die Baufinanzierung bei ihren Zinssätzen wieder nach oben verändert, was mit einer Zinssteigerung von bis zu 0,50 Prozentpunkten einher gegangen ist. Wenn die Finanzierung von Immobilienkäufen und Bauvorhaben bis vor wenigen Wochen noch auf dem Rekordtief war, so müssen Bauherren nun tiefer in die Tasche greifen und sich den Gegebenheiten auf dem Markt anpassen. Schon seit Längerem ist die Entwicklung der Konditionen beim Baufinanzieren verzerrt und wird maßgeblich von der Schuldenkrise einiger europäischer Länder beeinflusst. Auch die

EZB ist mit ihrem Staatsanleihen-Kaufprogramm nicht unschuldig, wodurch sich die Blicke der Experten primär in Richtung Europäische Zentralbank (EZB) lenken.

Einflussnehmende Faktoren auf Zinserhöhungen Seit März läuft das Ankaufprogramm für Staatsanleihen mit einer Performance von 60 Milliarden Euro pro Monat. Die Kurse der Staatsanleihen sind von einem Anstieg untermauert, während die Renditen immer weiter fielen und auch die Renditen von Pfandbriefen, welche wiederum von den Staatsanleihen abhängig sind, beeinflussten. Seit Ende 2013 war in der Baufinanzierung ein stetiger Abwärtstrend zu beobachten, der sich anfänglich mit einem Fall von 1,5 Prozentpunkten bei 10-jähriger Zinsbindung, ab Anfang 2015 mit 0,4 Prozentpunkten äußerste. Experten beschreiben die Gegenreaktion der Märkte als Zeichen der Zeit und äußern sich weiterführend darüber, dass auch der Aktienmarkt und der Bereich Staatsanleihen seit langem wieder mit kleinen Gewinnen aufwartet. An den Zinsen für die Baufinanzierung geht die Entwicklung nicht spurlos vorüber, wobei auch der angestiegene Ölpreis in die Berechnung einkalkuliert und als einer der Faktoren beschrieben wird.

Prognosen für Baufinanzierungen - Zinswende oder nur kleine Korrektur? Bisher lässt sich noch keine klare Tendenz aufzeigen und es bleibt abzuwarten, ob eine wirkliche Trendumkehr den Markt bestimmen oder die Bauzinsen nach einem kurzen Aufwärtstrend wieder fallen werden. In den kommenden Monaten wird sich mehr über die Zinsentwicklung sagen und eine klare Prognose abgeben lassen. Zieht die Inflation weiter an und die

EZB kann ihre Anleihekäufe zeitnah verringern oder sogar einstellen, ist ein konstanter Zinsanstieg nicht ausgeschlossen und wird sich auf die Baufinanzierung nachhaltig auswirken. Derweil müssen Baufinanzierer mit einem schwankenden Markt rechnen und sollten daher nicht zu lange mit ihrer Entscheidung warten. Auf ein erneutes Zinstief zu vertrauen und die Senkung der Bauzinsen zu erwarten, könnte sich als kostenintensiver Fehler erweisen und mit einem fortlaufenden Aufwärtstrend zu noch höheren Bauzinsen führen. Das Zinstief scheint überwunden, doch ob dieser Aspekt von Dauer oder nur vorübergehend ist, wird die Zeit zeigen und in den kommenden Wochen klare Tendenzen erkennen lassen.

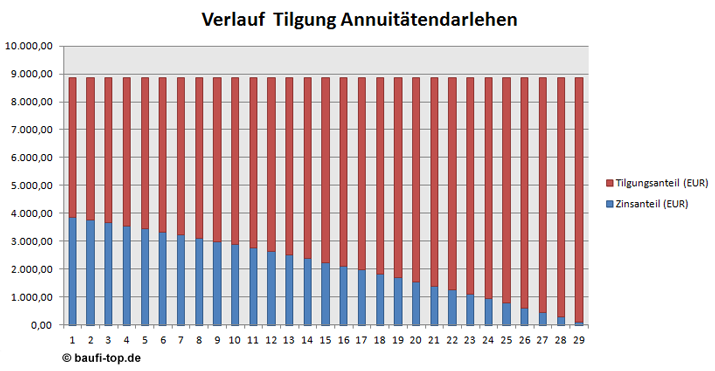

Wie soll man sich als Baufinanzierer verhalten Für Baufinanzierer, welche in den kommenden 2 bis 24 Monaten eine Anschlussfinanzierung benötigen und das Risiko eines weiteren Zinsanstieges umgehen möchten, sollten sich die jetzigen Konditionen unbedingt sichern. Denn einerseits ist das jetzige Zinsniveau noch immer historisch niedrig und andererseits werden für ein Forward-Darlehen, das heute abgeschlossen wird, meistens keine hohen Aufschläge verlangt. Bei vielen Banken wird eine kostenlose Vorlaufzeit von sechs, aber auch teilweise zwölf Monaten angeboten. Die Forward-Aufschläge belaufen sich auf 0,01 bis 0,03 Prozentpunkte pro Forward-Monat, der über die kostenfreie Zeit hinausgeht. Hier ein kleines Beispiel um zu verdeutlichen, was ein erneuter Zinsanstieg von 0,50 Prozentpunkten an Mehrkosten bedeuten würde: Bei einem Darlehen von 150.000 Euro und einer Tilgung von 3 Prozent entstehen nach einer 10-jährigen Zinsbindung und einem möglichen Sollzinsanstieg von 1,4 auf 1,9 Prozent knapp Euro 6.000 Euro mehr Zinsen für den Baufinanzierer.

Tendenz: kurzfristig: seitwärts schwankend

langfristig: leicht steigend

mehr Informationen über FMH

mehr Informationen über FMH