Derzeit ist es noch unklar, ob und wann die EZB die Leitzinsen weiter erhöht: Vor der kommenden geldpolitischen Sitzung hält sie sich alle Optionen offen. Während über die anstehende Entscheidung kontrovers diskutiert wird, gehen die Kapitalmarktteilnehmer allgemein davon aus, dass der Zinserhöhungszyklus in absehbarer Zeit zum Ende kommen könnte. Auch für die Konditionen der Baufinanzierungszinsen besteht laut den Experten derzeit wenig Potenzial für einen nachhaltigen deutlichen Anstieg.

Bei den Zinsen für Baufinanzierungen aktuell leichte Schwankungen

Macht die Europäische Zentralbank (EZB) in ihrer Sitzung im September 2023 einen weiteren Zinsschritt, zum zehnten Mal in Folge? Oder legt sie eine Pause ein und wartet ab, wie sich die bisherigen Leitzinserhöhungen auswirken? Analysten sind sich uneins wie selten: Während die sogenannten Falken unter den Notenbankern angesichts der hohen Inflation eine weitere Straffung der Geldpolitik für sinnvoll halten, fordern die sogenannten Tauben eine neutrale Haltung, weil hohe Zinsen die Wirtschaft belasten. Die Ungewissheit zum weiteren Vorgehen der EZB spiegelte sich zuletzt auch in den Baufinanzierungszinsen wider.

Mit Veröffentlichung der Inflationsdaten, die höher lagen als erwartet, stiegen sie Mitte August 2023 leicht an: Die Wahrscheinlichkeit einer Zinserhöhung nahm zu. Nachdem anschließend die Konjunkturdaten für ein erhöhtes Risiko einer Rezession in Europa sprachen, gingen die Baufinanzierungszinsen wieder zurück und es wurde verstärkt auf eine Zinserhöhungspause gewettet. Experten zufolge müssten Darlehensnehmer im Moment immer wieder mit kleineren Bewegungen rechnen. Allerdings sei das Niveau unter dem Strich aber relativ stabil: Denn seit fast zwölf Monaten bewegen sich die Bauzinsen seitwärts. Temporären Ausschlägen nach oben folgen immer wieder auch Rücksetzer.

Die möglichen EZB-Entscheidungen sind bereits eingepreist

Die EZB müsse die Inflation weiter aktiv bekämpfen, so die einhellige Meinung der Fachleute. Es wird erwartet, dass es in diesem Jahr noch mindestens einen weiteren kleinen Zinsschritt von 0,25 Prozent geben wird. Ob die EZB jetzt noch einmal an der Zinsschraube dreht oder erst im Oktober, spiele dabei keine wesentliche Rolle. Denn ein etwas höheres Zinsniveau ist an den Finanzmärkten bereits einkalkuliert und wird daher die Baufinanzierungszinsen nicht deutlich beeinflussen. Solange sich die EZB-Notenbanker auf ihrem Kurs sehen, bis 2025 die Inflation in Richtung 2 Prozent zu bringen, seien kaum Veränderungen des derzeitigen Niveaus für langfristige Kreditzinsen zu erwarten. Bei den 10-jährigen Zinsfestschreibungen für Baudarlehen entwickelt sich gerade ein Korridor zwischen 3,5 und 4,5 Prozent zum Standard.

Weniger Neubauten, dafür starker Bestandsbautenmarkt

Im letzten Jahr hat der schnelle Zinsanstieg und die extreme Inflationsentwicklung die Kaufinteressenten verunsichert und temporär zu Zurückhaltung geführt. Als Folge hat in diesem Jahr die Nachfrage nach Baufinanzierungen im Vergleich zum Vorjahreszeitraum deutlich abgenommen. Aber: Es ist nicht so, dass die Nachfrage flächendeckend eingebrochen ist. Der Rückgang geht vor allem auf den gelähmten Neubau und weniger auf Anschlussfinanzierungen zurück, so differenzieren Fachleute die Situation.

Anfang letzten Jahres haben sich überproportional viele Immobilienbesitzer um ihre Anschlussfinanzierung gekümmert, da die Bauzinsen in die Höhe schnellten. Durch diesen Vorzieheffekt wurden viele Darlehensabschlüsse bereits vorweggenommen und der Bedarf an Anschlussfinanzierungen ist erst einmal gedeckt.

Nach Zinsgipfel Senkungen oder Anstieg

Ein stärkerer Anstieg der Baufinanzierungszinsen wäre theoretisch dann möglich, wenn die Inflation zu langsam sinkt und die EZB die Leitzinsen noch einmal kräftiger anheben müsste als bisher erwartet wird. Dieses Risiko schätzen Fachleute jedoch derzeit für eher gering ein. Der Zins-Peak ist so gut wie erreicht und wahrscheinlicher als ein Anstieg über 5 Prozent ist eine vorsichtige Absenkung der Zinsen ab 2024. Das könnte auch für die Baufinanzierungskonditionen zutreffen.

Immobilieninteressenten sollten sich davon aber nicht zu viel versprechen, denn die Baufinanzierungszinsen werden die Leitzinsentwicklung auch im Rückwärtsgang nicht 1:1 abbilden. Ein leichtes Nachgeben ist zwar möglich, aber in überschaubarem Ausmaß und mit hoher Wahrscheinlichkeit nicht auf Niveaus von 2 oder 2,5 Prozent für eine 10-jährige Zinsfestschreibung. Wer lange abwarte, laufe zudem Gefahr, dass sich die Immobilienpreise bis dahin wieder aufwärts bewegen, ein Szenario, dass von Experten in vielen Regionen für realistisch eingestuft wird.

Beim Kauf von Bestandsimmobilien gab es geringe Rückgänge zu beobachten, was sich aber seit Jahresmitte wieder in eine positive Entwicklung geändert hat. Wohneigentum bleibt intensiv nachgefragt und Interessenten loten alle Möglichkeiten aus. Derzeit gibt es eine Ausweichbewegung weg vom Neubau hin zum Bestandskauf.

Baufinanzierungszinsen machen je nach Zinsbindung unterschiedliche Entwicklungen

Vor allem die längerfristigen Zinsbindungen machten im vergangenen Monat einen regelrechten Satz und schossen in Richtung der 4-Prozent-Marke. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren liegen derzeit bei 3,90 Prozent (Vormonat: 3,96 Prozent) und liegen damit wieder deutlich über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die bei 3,57 Prozent (Vormonat: 3,63 Prozent) liegen. Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren blieben fast unverändert bei 3,76 Prozent (Vormonat: 3,75 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es dagegen nach oben und liegen aktuell bei einem Zinssatz von 4,14 Prozent (Vormonat: 3,98 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein Privatkunden AG

Zinskommentar September 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

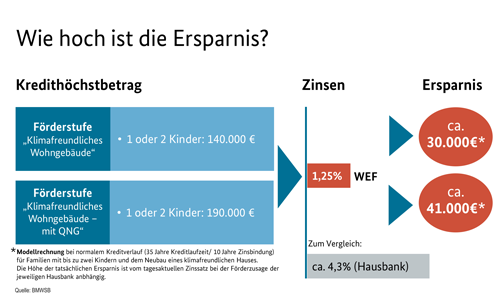

Wohnbauförderung – Höhere Förderung ist an die Nachhaltigkeit gekoppelt

Eigene vier Wände - So kann der Sprung zum Wohneigentum gelingen

Zinswende – Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs