In diesen Wochen hat der Herbst einiges zu bieten: Die erste Inflationsrate von unter zwei Prozent seit drei Jahren, die bislang niedrigsten Bauzinsen im Jahr 2024 und vermutlich auch die nächste Leitzinssenkung der Europäischen Zentralbank (EZB). Nachfolgend wird die aktuelle Lage betrachtet und die voraussichtlichen Entwicklungen dargelegt, sowie erklärt, warum ein Immobilienkauf gerade in der jetzigen Zeit lohnenswert ist.

Die Bauzinsen bieten aktuell attraktive Konditionen

Zugegeben, es waren nur minimale Schwankungen. Und dennoch: Mit unter drei Prozent erreichten die Baufinanzierungszinsen in den vergangenen Wochen kurzfristig einen neuen Jahrestiefstwert. Als Ursache hierfür sehen Finanzierungsexperten den vergleichsweise großen Zinsschritt der US-Notenbank Federal Reserve (Fed) von 50 Basispunkten im September 2024, sowie eine veränderte Erwartungshaltung an die EZB. Bis vor Kurzem rechnete der Finanzmarkt mit nur einer weiteren Senkung des Leitzinses der Europäischen Zentralbank (EZB) bis zum Jahresende. Nun sieht es so aus, als würden die Schritte etwas schneller aufeinanderfolgen. Das hat bei den Bauzinsen für einen kleinen Impuls nach unten gesorgt.

Die aktuellen Zinssätze sind vergleichbar mit denen aus September 2022. Jedoch unterscheidet sich das Kaufverhalten von Immobilieninteressenten deutlich von dem von vor zwei Jahren: Damals gab es eine extrem ungewöhnliche Situation mit einem sehr schnellen und steilen Zinsanstieg. Inzwischen hat sich das Zinsniveau längst wieder eingependelt und bewegt sich seit Monaten mit geringen Ausschlägen eher seitwärts. Auch die Immobilienpreise haben sich im Vergleich zum Herbst 2022 stabilisiert. Damals herrschte aufgrund der Dynamik im Markt eine hohe Verunsicherung. Da die Rahmenbedingungen heute deutlich kalkulierbarer sind, entscheiden sich wieder viel mehr Kaufinteressenten für den Kauf von Bestandsobjekten.

Die Kerninflation zeigt sich derzeit noch hartnäckig

Dass die Europäische Zentralbank (EZB) den Leitzins nun voraussichtlich erneut senken wird, war vor einigen Wochen noch nicht absehbar. Doch eine Inflationsrate unterhalb der anvisierten Zwei-Prozent-Marke – laut Eurostat liegt sie in Deutschland und im Euro-Währungsraum vorläufig bei jeweils 1,8 Prozent – bestätigt die Währungshüter in der Annahme, dass sich der Preisdruck verlangsame. Dass die Inflation zuletzt stärker gesunken ist als erwartet, sei für Finanzierungsexperten mit Blick auf den deutlichen Rückgang der Energiepreise allerdings nicht erstaunlich. Leider sinkt jedoch die Kerninflation nicht so deutlich.

Für die Fachleute ist daher klar: Die EZB kann und wird auch nicht "ungebremst Gas geben". Vielmehr kann man davon ausgehen, dass sie auch wieder Zinssenkungspausen einlegt, um den Rückgang der Kerninflation zu beobachten, bevor sie den Leitzins zu schnell senkt. Neben den aktuellen Inflationsdaten und der Beruhigung des Marktes, die der jüngst eingeschlagene Kurswechsel der Fed mit sich brachte, spricht auch die schlechte Konjunktur im Euroraum für eine Zinssenkung auf der kommenden EZB-Sitzung.

Dabei spielt die wirtschaftliche Entwicklung bei der Entscheidung der Währungshüter jedoch nicht die wichtigste Rolle, wie die Zinsexperten annehmen: Denn die Hauptanforderung an die Europäische Zentralbank ist es, Preisstabilität zu schaffen und da gibt es mit dem Blick auf die Kerninflation noch ein mühsamem Weg zu gehen. Denn konjunkturelle Impulse sind in Europa, anders als in den USA, kein Kernauftrag der Notenbank. Dennoch: Die Wirtschaft wird einen weiteren Lockerungsschritt der Europäischen Zentralbank (EZB) begrüßen, denn schließlich sinken bei niedrigeren Zinsen die Belastungen der Unternehmen durch Kredite und auch Refinanzierungen werden günstiger.

Bau- und Kaufwillige sollten die aktuellen Chancen nutzen

Historisch betrachtet ist das derzeitige Bauzinsniveau immer noch sehr attraktiv. Vor der Niedrigzinsphase waren schließlich, die eine außergewöhnliche Phase gewesen ist, deutlich höhere Zinsen Usus. Aktuell kommt hinzu, dass nach wie vor extrem wenig neu gebaut wird, die Mieten weiterhin steigen und die Immobilienpreise in den nächsten Jahren aller Voraussicht nach wieder anziehen werden. An der Börse gibt es das Sprichwort: "Zum Einstieg wird nicht geklingelt". Das bedeutet, niemand weiß, wann ein guter Zeitpunkt für eine Investition ist.

Auf dem Baufinanzierungsmarkt ist es momentan genau umgekehrt. Denn hier müssten sämtliche Glocken läuten, da sich aufgrund der Rahmenbedingungen gerade jetzt ein Immobilienkauf lohnt. Es kann Mietern nur empfohlen werden, die ihre Wohnvorstellungen erfüllen wollen und ohnehin mit dem Gedanken spielen, Eigentum zu kaufen, jetzt zu handeln. Für die Finanzierungsexperten stellt sich die Lage so dar, dass sich der Druck im Eigentumsmarkt in den kommenden Jahren sukzessive verstärken wird und die Chancen auf attraktive Angebote könnten dann wieder deutlich kleiner sein.

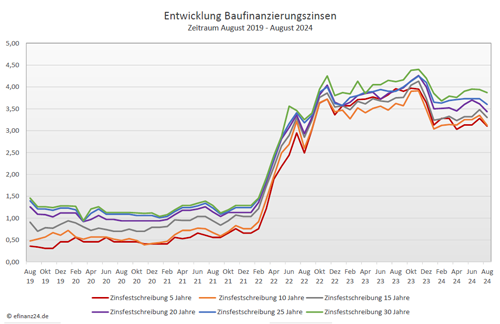

Baufinanzierungszinsen im Oktober 2024 im Vergleich zum Vormonat

Für Immobilienfinanzierer hat sich das Jahr wieder günstiger bei der Entwicklung der Baufinanzierungszinsen entwickelt. Nach der leichten Steigerung der Baufinanzierungskonditionen im Vormonat, ist dieser Trend beendet und es gibt wieder sinkende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei auf 3,20 Prozent (Vormonat: 3,28 Prozent) gefallen. Sie liegen damit wieder über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,06 Prozent (Vormonat: 3,21 Prozent) auch wieder nach unten gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren fielen auch und liegen nun bei 3,30 Prozent (Vormonat: 3,43 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch ein gutes Stück nach unten und sie liegen aktuell bei einem Zinssatz von 3,36 Prozent (Vormonat: 3,54 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar Oktober 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Halloween-Streiche: Welche Schäden zahlt die Versicherung und was nicht

Herbstlaub – Wer muss die Blätter auf Gehwegen und Straßen beseitigen?

Börsenprognosen sind mit Vorsicht zu genießen